- · 《科技创业月刊》栏目设[05/29]

- · 《科技创业月刊》收稿方[05/29]

- · 《科技创业月刊》投稿方[05/29]

- · 《科技创业月刊》征稿要[05/29]

- · 《科技创业月刊》刊物宗[05/29]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

AI独角兽旷视科技IPO获受理!创业十年成为最“硬

作者:网站采编关键词:

摘要:智东西(公众号:zhidxcom) 作者 | 李水青 编辑 | 漠影、心缘 智东西3月12日消息,刚刚,上交所官网显示, AI独角兽旷视科技科创板IPO申请获受理 。 招股书显示,成立于2011年的旷视科

智东西(公众号:zhidxcom)

作者 |李水青

编辑 |漠影、心缘

智东西3月12日消息,刚刚,上交所官网显示,AI独角兽旷视科技科创板IPO申请获受理。

招股书显示,成立于2011年的旷视科技主要聚焦物联网场景,在2020行业普遍遭受到疫情冲击下,其2020年前九个月营收超7亿元。

其中,供应链物联网业务是旷视2018年进入的新赛道,短短两年增长迅速,2020年前三季度收入贡献比达到了7.5%。

旷视本次拟公开发行不超过2.53亿份CDR,拟募集资金60亿元,主要用于基础研发中心建设项目、AI视觉物联网解决方案及产品开发与升级项目、智能机器人研发与升级建设项目、传感器研究与设计项目等投入。

我们看到,一方面2021年以来已有几十家AI及芯片企业撤下IPO,就在昨天一夜之间又有两家AI独角兽折戟,另一方面,“沉舟侧畔”像旷视这样的独角兽仍然激流勇进。IPO的大门下变得更加热闹,但赛道上的“抽查”、新规等关卡也更加刺激。

至此,除商汤外,以旷视、云从、依图为代表的“AI四小龙”IPO实质进展突进,这无疑是当下科创板“密集撤单”迷雾中的一个正向信号。

解读旷视IPO文件公布出的招股书“成绩单”,更重要的是通过旷视在原创科技业务能力及战略布局,看到当下中国智能科技产业实现技术变现的门道和时局趋势。

一、三年营收涨超300%,研发占比超100%旷视招股书显示,2017~2019年,旷视营收从3亿元增长至12.6亿元,涨幅超300%,年均复合增长率超100%。

与大多AI独角兽一样,旷视尚未实现盈利,招股书信息显示主要原因为,优先股公允价值变动、创业期研发创新投入大、销售费用及管理费用等费用增加等。

在净利润方面,公允价值变动收益在2017年、2018年、2019年、2020年1-9月为:-5.9亿元、-21.0亿元、-54.7亿元、-18.6亿元。

报告期内,旷视研发投入力度持续扩大。旷视2017年、2018年、2019年、2020年1~9月研发投入分别为2亿元+、6亿元+、10亿元+、7.5亿元,分别占营业收入的67%、71%、82%及104%,在同类型公司中处于领先地位。

截至2020年9月,公司已拥有576项专利(包括境外专利47项)、141项在中国境内登记的计算机软件著作权、580项商标权。

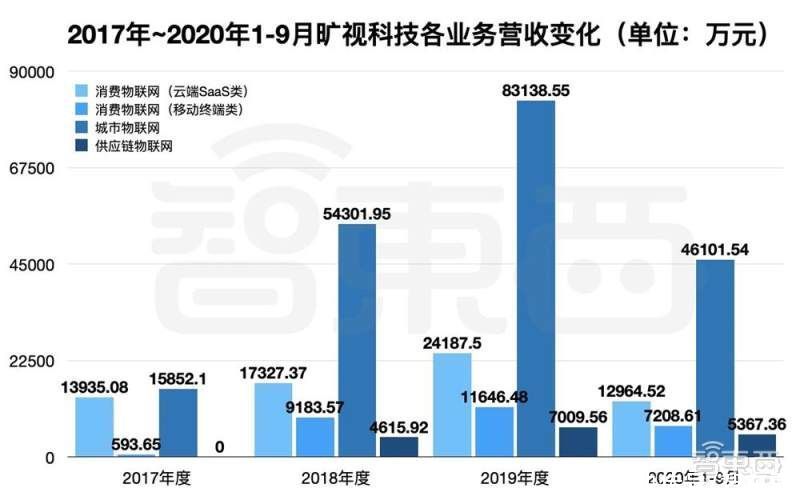

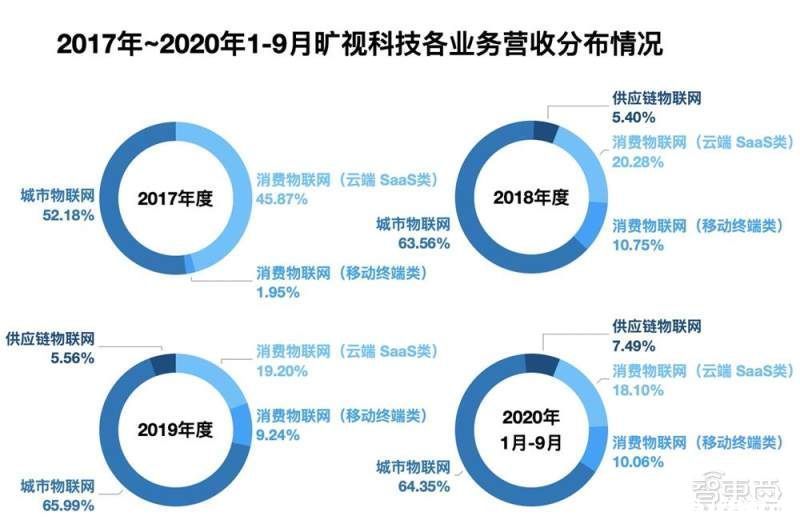

旷视面向消费物联网、城市物联网和供应链物联网三大核心场景提供经过验证的行业解决方案。

其中,城市物联网业务发展增速最快,营收从2017年度的1.6亿元增长至2019年度的8.3亿元,为百余座国内城市、十余个国家和地区提供城市物联网解决方案,营收增幅超过400%。

消费物联网业务分为云端SaaS、移动终端两大类业务,营收从2017年度1.5亿元增至2019年的3.6亿元,营收增幅超过140%。

供应链物联网作为公司新开拓业务,从2018年业务收入0.46亿元增长至2019年0.7亿元,收入规模近乎翻倍,2020年1~9月实现收入0.54亿元。虽然体量有限,但该业务是旷视CEO印奇口中“最看好”方向。招股书显示,其收入占比从2017年的0% ,到2020年1~9月达到7.5%。

旷视在主要客户的依赖度上相对不强,前五大客户营收占比不到30%。

在发展战略层面,旷视科技将算法、算力和数据能力融为一体,打造行业领先的人工智能生产力平台Brain++,并以此为基础构建起完整的AIoT产品体系,包括AIoT操作系统、AI重新定义的硬件和行业应用。

经历过2016~2017年热钱涌动的融资热潮,也体验过2018~2020所谓的“AI资本寒潮”,AI独角兽终于在2021年初迎来科创板IPO新阶段。

当然,这个阶段及其特殊,AI行业在技术落地平衡点来临之前出现阶段性“内卷”,科创板IPO的撤单与挺进和安防及数字中国大环境变迁交相辉映,企业命运和产业格局都将发生剧变。

在这样新旧交替的“大考”之际,我们看待AI企业上市的视角则需要更加清醒地直击根本问题。

文章来源:《科技创业月刊》 网址: http://www.kjcyyk.cn/zonghexinwen/2021/0313/627.html