- · 《科技创业月刊》栏目设[05/29]

- · 《科技创业月刊》收稿方[05/29]

- · 《科技创业月刊》投稿方[05/29]

- · 《科技创业月刊》征稿要[05/29]

- · 《科技创业月刊》刊物宗[05/29]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

科创创业ETF(588363)聚焦科创创业科技优质股

作者:网站采编关键词:

摘要:作者:吴先兴【天风证券分析师】 摘要: 创业板和科创板:聚焦科技创新 创业板和科创板是我国A股注册制的“试验田”,主要区别在于定位不同,但具有一定的互补性。创业板强调推

作者:吴先兴【天风证券分析师】

摘要:

创业板和科创板:聚焦科技创新

创业板和科创板是我国A股注册制的“试验田”,主要区别在于定位不同,但具有一定的互补性。创业板强调推动传统产业的创新升级,而科创板则主要服务于国家战略需求、突破关键核心技术的科技创新型企业。自2020年7月以来,科创板和创业板始终保持较高的景气度,并且流动性充裕。从增量资金来看,基金持仓创业板和科创板的总市值均保持上升趋势,受增量资金青睐。从估值来看,创业板和科创板的估值自2020年三季度以来处于持续修复的过程中,具备配置价值。

中证科创创业50指数:利器出击,一键布局未来

中证科创创业50(简称“科创创业50”)指数从科创板和创业板中选取市值较大的50只新兴产业上市公司证券作为指数样本,旨在反映科创板和创业板中具有代表性的新兴产业上市公司证券的整体表现。

科创创业50指数成分股的流动性较好,覆盖医药、电力设备及新能源和电子等黄金赛道,注重研发投入。从指数成分股的盈利能力来看,2020年四季度,该指数的净利润同比增长中位数和营业收入同比增长中位数为25.61%,均高于创业板50、科创50、沪深300和中证500指数,经营效益更好、业绩增速更快。

以2019年12月31日到2021年6月2日为样本期,科创创业50指数年化收益率为67.40%,年化夏普比为1.71,均跑赢创业板指、科创50、沪深300和中证500指数,业绩表现良好。

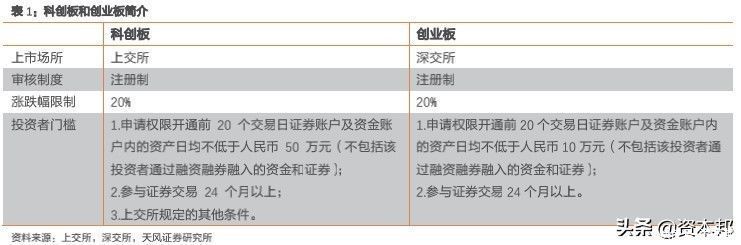

对于个人投资来说,创业板和科创板的投资门槛较高,风险较大。因此通过ETF的形式参与创业板和科创板或是更好的选择。

特别的,国泰基金将于6月21日至6月23日发行“科创创业ETF”,简称“创创ETF”(认购代码:,交易代码:),敬请关注!

1. 创业板和科创板

1.1.创业板VS科创板

创业板和科创板是我国A股注册制的“试验田”,主要区别在于定位不同,但具有一定的互补性。科创板和创业板各具特色,但都承担着资本市场服务创新发展和经济高质量发展的战略任务。

2009年10月30日,我国创业板正式上市,始终坚持服务于创新型、成长型企业,历经十多年的发展,已成为多层次资本市场重要组成部分和服务国家战略与经济社会发展全局的重要平台。2020年8月24日起创业板实施注册制,同日起,该板块的存量股票和相关基金实行20%涨跌幅限制,自此创业板2.0扬帆起航。创业板改革定位于适应发展更多依靠创新、创造、创意的大趋势,主要服务成长型创新型企业,支持传统产业与新技术、新产业、新业态、新模式深度融合,是多层次资本市场体系建设的一次重大探索。

自2020年7月22日开市以来,科创板始终立足“四个面向”,坚守板块定位,引导、推动科创板上市公司推进关键核心技术攻关和科研成果转化。当前,科创板的产业集聚效应逐步显现,一批“硬科技”、致力于攻克我国“卡脖子”技术的优秀企业及行业标杆登陆科创板。新一代信息技术、生物医药、高端装备三大行业初步形成产业集聚,集成电路领域公司已形成了较为完整、自主可控的产业链,生物医药领域汇聚了相当一批具备科研攻关能力的创新药企业,高端装备领域公司在诸多关键环节实现突破,其他领域的优质科创企业也陆续到科创板上市。

综合来看,改革后的创业板强调推动传统产业的创新升级,而科创板则主要服务于国家战略需求、突破关键核心技术的科技创新型企业。

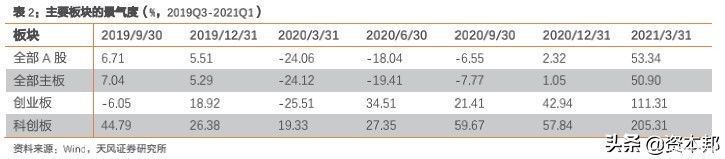

1.2.景气度高

自2019年三季度以来,科创板与创业板始终保持较高的景气度。从各板块归属母公司股东净利润的同比增长率来看,自2019年三季度至2021年一季度,科创板的业绩增速始终为正,增速均值为62.95%,远高于其他板块;创业板的业绩增速在2020年二季度快速复苏,同比增长34.51%,2021年一季度的业绩增速达到111.31%,仅次于科创板。

1.3.流动性充裕

从换手率来看,自2019年7月22日科创板开板以来,科创板的换手率逐渐趋于稳定。截至2021年6月2日,科创板、创业板和主板的换手率分别为7.81%、4.65%和2.70%,科创板和创业板均有较为充裕的流动性。

文章来源:《科技创业月刊》 网址: http://www.kjcyyk.cn/zonghexinwen/2021/0622/808.html